锑行业深度解析:从“工业维生素”到全球资源竞逐

一、锑:现代工业的“隐形冠军”

锑(Sb),这种银白色金属虽鲜为人知,却在工业体系中扮演着“维生素”角色——微量添加即可显著提升材料性能。

其核心价值体现在三大领域:

阻燃领域的“防火墙”:塑料、橡胶中添加3%-5%的锑化合物,即可将阻燃性能提升数倍,广泛应用于电子设备、交通工具乃至航空航天材料。

能源存储的“长寿密码”:铅酸电池中掺入锑,电极寿命延长50%以上,支撑着全球数亿辆燃油车与电动自行车的运转。

尖端科技的“催化剂”:在半导体制造、红外探测器中,锑化镓等化合物是核心材料,直接关联5G通信、军事侦察等关键技术。

二、产业链解析:资源垄断与加工优势

1. 上游资源:中国主导但面临枯竭

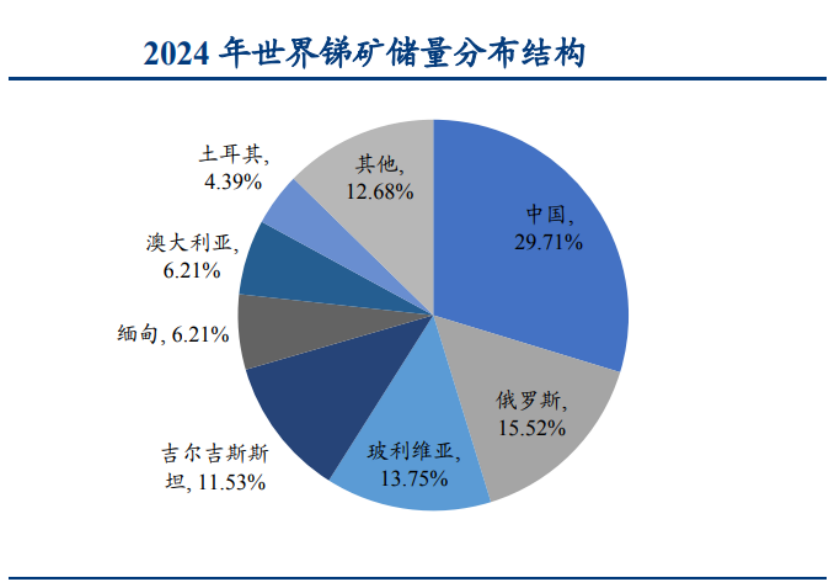

储量集中:中国以全球32%的锑储量位居第一,但经过百年开采,湖南锡矿山等主力矿区资源濒临枯竭,国内锑矿产量十年下降60%,从净出口国转为进口国。

环保高压:锑矿常伴生砷等有毒物质,国内开采受限,缅甸、塔吉克斯坦等新兴产区崛起,占全球供应量的40%。

2. 中游冶炼:中国技术壁垒显著

全球80%的锑锭和氧化锑产自中国,湖南冷水江“世界锑都”集聚了核心冶炼产能,而欧美因环保成本高逐步退出。

技术分化加剧:头部企业如宁波联合已突破纳米级氧化锑(粒径≤100nm)制备技术,产品溢价达45%,切入高端工程塑料市场。

3. 下游需求:军工与新能源双轮驱动

军工刚需:穿甲弹、导弹推进剂中的锑用量占国防需求的15%,属战略储备物资。

新能源爆发:光伏玻璃澄清剂年消耗锑超2万吨,每GW装机需15吨锑;核反应堆防护材料进一步推高需求。

三、价格波动逻辑:稀缺性与地缘博弈

2023年锑价从6万元/吨暴涨至12万元/吨,根源在于 “供给收缩+需求爆发+地缘冲突” 的三重冲击:

中国供给锐减:环保整顿关停30%产能,国内年产量不足10万吨。

俄乌冲突加剧:俄罗斯贡献全球10%的锑供应,地缘动荡导致供应链中断。

新能源需求激增:光伏装机量年增40%,拉动锑消费量增长15%,供需缺口扩大至3万吨/年。

四、竞争格局:中国企业的资源与技术突围

1. 资源控制:头部企业主导

湖南黄金(储量26.4万吨):依托国内最大锡矿山矿区及缅甸进口(占比40%),稳居龙头。

华钰矿业(权益储量9.25万吨):塔吉克斯坦康桥奇锑金矿达产后,年产能将达1.6万吨,但面临当地资源税上调至12%的成本压力。

西藏华峰:拉果错盐湖10万吨锑资源开发中,湿法冶炼技术可降低污染,但高原环评成本占总投资的25%。

2. 技术破局:再生与高附加值赛道

格林美再生锑成本仅3.2万元/吨(较原生矿低20%),年处理1.2万吨,占国内供应12%。

宁波联合全球氧化锑市占率25%,纳米级产品切入高端市场,毛利率超行业均值10个百分点。

五、未来趋势:资源战与技术替代博弈

资源争夺白热化:美欧将锑列为关键矿产,中国企业加速海外并购(如塔吉克斯坦、澳大利亚)。

再生技术崛起:日本再生锑占比已达30%,中国政策推动下,2030年再生比例或提升至25%。

替代材料冲击:无锑阻燃剂、钙钛矿电池等技术进入试验阶段,但商业化仍需5-10年。

六、风险与投资逻辑

短期风险:缅甸矿进口占比超30%,运输中断或引发价格剧烈波动;溴系阻燃剂在光伏领域渗透率提升至22%,挤压锑需求。

长期机遇:新能源与军工需求刚性,头部企业通过 “资源控制+技术溢价” (如纳米氧化锑)构筑护城河,毛利率差距或扩大至15个百分点。

七、小金属的大时代

锑行业的兴衰缩影了现代工业对稀缺资源的深度依赖,以及资源国与消费国的战略博弈。

对中国而言,如何在 “海外资源拓展+再生技术突破+高附加值产品研发” 中取得平衡,将决定其在全球锑产业链中的话语权。

未来十年,这一“隐形冠军”的战略价值,或将在新能源与国防安全的双轮驱动下持续攀升。

对投资者而言,将成为关键观测指标。

同类文章排行

- 我国氢能产业发展迎来重要窗口期

- 关于矿用整流柜的使用环境

- 整流柜有哪些外形特征?

- 关于高频开关电源发展的四大趋势

- 国家能源局:可再生能源,完善绿色电力

- 氢能在工业领域的妙用:你知道多少?

- 我国新能源发展现状

- 国家能源局组织发布《新型电力系统发展蓝皮书》

- 2023世界氢能技术大会中外对话:氢能国际合作机遇与挑战

- 中国氢能产业具备10万亿规模潜力

关注微信

关注微信

手机网站

手机网站

微信咨询

微信咨询